Análisis 237

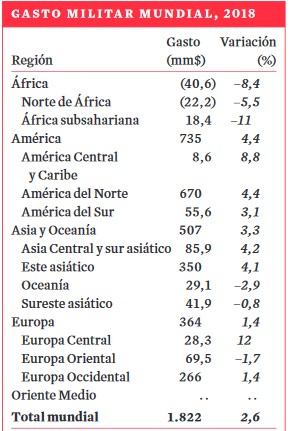

En referencia al informe anuario del prestigioso think tank SIPRI (Stockholm International Peace Research Institute) acerca del mercado global de armamento y tecnologías afines durante el año 2018, cabe destacar un crecimiento bruto del 2.6% del gasto armamentístico global en 2018 respecto de 2017. Este aumento está influido por los escenarios de gasto en América, Asia y Oceanía, y en particular por los incrementos sustanciales de las partidas militares de EEUU y China. Esta cifra alcanzó los 1.822 billones de dólares (2.1% del PIB mundial equivalente a 239 dólares/persona).

Aún así, el gasto militar en relación al PIB ha registrado un notable descenso global en 2018 excepto en Europa, donde los países miembros de la OTAN han ejercido fuertes presiones políticas para llegar al nivel de gasto aproximado del 2,0% del PIB para 2024. Porcentualmente, los estados americanos reflejan un gasto más bajo en 2018, con un 1.4% del PIB, que se eleva al 1.6% en Europa, al 1.7% tanto en África como en Asia y Oceanía, y al 4.4% en los estados de Oriente Medio de los que se dispone de cifras.

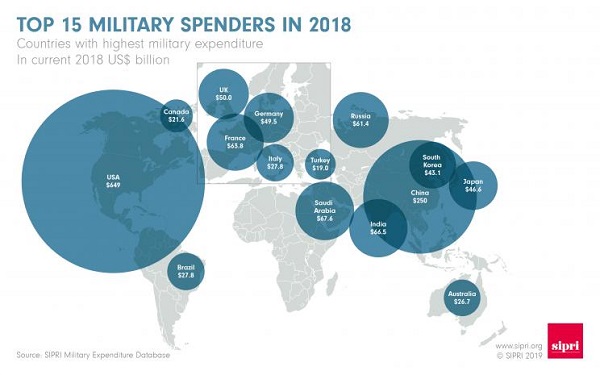

En términos realistas, los cinco países que más gastaron en 2018 fueron Estados Unidos, China, Arabia Saudí, India y Francia, que en conjunto representaron el 60% del gasto militar mundial.

EE. UU. disparó su gasto militar por primera vez en siete años, hasta alcanzar los 649.000 millones de dólares en 2018 representando el 36% del gasto militar mundial (2.6 veces mayor que el del segundo país, China). El aumento del gasto militar estadounidense puede atribuirse a dos factores: aumento del 2.4% en las partidas y salarios del personal militar, y licitación y adjudicación de programas estratégicos de sistemas de armas convencionales y nucleares. Por otro lado, se estima que China invirtió 250.000 millones de dólares en sus fuerzas armadas en 2018 ( 5% más que en 2017).

Respecto de las transacciones comerciales en este sector, los cinco mayores exportadores de armas entre 2014-2018 fueron Estados Unidos, Rusia, Francia, Alemania y China, responsables del 75% de las exportaciones mundiales y con una cada vez mayor diferencia entre EEUU y Rusia, retroceso en parte motivado por las cancelaciones en las compras de India y Venezuela, dos de sus principales clientes. El pool de clientes para estas exportaciones fue el siguiente:

Estados Unidos, incrementando sus exportaciones un 29% y su cuota de mercado hasta un 36% en el quinquenio 2014-2018:

- Arabia Saudí (22% del total de sus exportaciones)

- Australia (7.7%)

- Emiratos Árabes Unidos (6.7%)

Rusia, con retroceso significativo en ventas del 17% entre 2014-2018:

- India (27% del total de ventas rusas)

- China (14%)

- Argelia (14%)

Francia aumentó las ventas de armas un 43% en 2014-18:

- Egipto (28% de las exportaciones francesas)

- India (9.8%)

- Arabia Saudí (7.4%)

Alemania, aumentando sus exportaciones un 13% entre 2014-2018:

- Corea del Sur (19% de las ventas alemanas)

- Grecia (10%)

- Israel (8.3%)

China, elevando sus ventas un 2.7% en el periodo 2014-2018:

- Pakistán (37% de las transacciones de armamento y tecnología chinas)

- Bangladesh (16%)

- Argelia (11%)

Del análisis se observa que los cinco mayores importadores de armas (35% del global de importaciones) en este periodo fueron:

- Arabia Saudí (aumentando un 225% sus compras entre 2014-2018)

- India

- Egipto

- Australia

- Argelia

Sirva toda esta reseña numérica para ilustrar una vez más la importancia global y comercial del sector armamentístico y de tecnologías relacionadas.

Ismael Fernández

Las opiniones de este análisis son de exclusiva responsabilidad del autor

{kind=link}